Seja bem vindo neste Blog do edmarcorretor. Profissional especializado em ajudar as pessoas que querem adquirir um ou vários imóveis. Aqui são incluídos diversos artigos sobre o mercado e várias opiniões, bem como diversos produtos comercializados pela www.paulobaeta.com.br Para melhores informações estou à inteira disposição.

quarta-feira, 26 de dezembro de 2012

terça-feira, 18 de dezembro de 2012

Análise Perspectivas do Mercado Imobiliário

Em minhas análises para o mercado imobiliário, tenho a seguinte conclusão para os próximos anos:

1. Escassez de mão-de-obra qualificada;

2. Aumento da renda familiar;

3. Eventos Esportivos no Brasil;

4. Acomodação dos preços;

5. Aumento da expectativa de vida da população, e serão necessárias 23,5 milhões de moradias nos próximos 12 anos.

fontes: IBGE, FGV, BACEN, Folha de São Paulo e outros.

Diante dessas informações, o que você conclui?

1. Escassez de mão-de-obra qualificada;

2. Aumento da renda familiar;

3. Eventos Esportivos no Brasil;

4. Acomodação dos preços;

5. Aumento da expectativa de vida da população, e serão necessárias 23,5 milhões de moradias nos próximos 12 anos.

fontes: IBGE, FGV, BACEN, Folha de São Paulo e outros.

Diante dessas informações, o que você conclui?

sexta-feira, 7 de dezembro de 2012

segunda-feira, 3 de dezembro de 2012

quarta-feira, 7 de novembro de 2012

terça-feira, 6 de novembro de 2012

segunda-feira, 5 de novembro de 2012

quarta-feira, 31 de outubro de 2012

segunda-feira, 29 de outubro de 2012

O que é INCC e outros termos do mercado...

O que é INCC, VGV, Habite-se e Incorporação Imobiliária e qual a importância?

Confira em: http://www.publicidadeimobiliaria.com/2011/04/o-que-e-incc-vgv-habite-se-e.html

Confira em: http://www.publicidadeimobiliaria.com/2011/04/o-que-e-incc-vgv-habite-se-e.html

sábado, 27 de outubro de 2012

quinta-feira, 18 de outubro de 2012

quarta-feira, 17 de outubro de 2012

quarta-feira, 3 de outubro de 2012

quinta-feira, 27 de setembro de 2012

terça-feira, 4 de setembro de 2012

sexta-feira, 24 de agosto de 2012

Veja dicas para comprar um imóvel para investir ou morar...

Não há certezas quando se trata de investimentos, mesmo em imóveis. Analistas sabem que os

ingredientes que serviram de combustível nos últimos anos já não estão mais presentes.

Os imóveis já atingiram o seu pico de valorização?

É melhor esperar os preços caírem para comprar um imóvel?

Estas são as perguntas mais frequentes de

investidores brasileiros. E a resposta vale muito dinheiro, mas

não é simples e desconfie de quem vier com certezas.

Não há certezas quando se trata de investimentos,

mesmo em imóveis. O que os analistas sabem é que os

ingredientes que serviram de combustível nos últimos anos já

não estão mais presentes.

Se você quer comprar um imóvel para investir,

considere:

- Procure um especialista no setor - ele saberá mostrar regiões

com maior potencial de valorização, tipos de apartamentos etc;

Negocie muito o preço – se você pagar caro terá que

esperar ele ficar ainda mais caro para obter algum lucro;

Cuidado com financiamentos – investir significa

receber juros e não pagar juros como acontece em

financiamentos.

Mas se você quer comprar imóveis para morar, sua

atenção deve ser:

Tenha pelo menos 20% da entrada do imóvel;

Seu endividamento não deve consumir mais do que

30% de sua renda (somadas todas as outras dívidas);

Observe aspectos como proximidade do trabalho,

conforto da família, espaços de lazer, valor do condomínio,

enfim, ingredientes que vão melhorar a qualidade de vida da sua

família.

Imóveis na planta

Comprar imóveis na planta representa um risco maior

porque você está na verdade financiando o empreendimento.

Mas, justamente por isso, também pode ser uma oportunidade

de fazer um excelente negócio, pois o preço é mais baixo do

que o imóvel já pronto e ainda poderá “parcelar” a entrada.

Você tem o perfil adequado para comprar um imóvel

na planta quando:

- Está pensando apenas em investir e não precisa dele para

morar;

- Vai casar em dois anos ou mais, pode esperar e não tem o

dinheiro da entrada;

- Mora com os seus pais e está planejando sair de casa no

médio prazo.

fonte: Veículo: http://www.redimob.com.br Editoria: Mara Luquet - Jornal da Globo Data: 14/08/2012

terça-feira, 21 de agosto de 2012

sexta-feira, 3 de agosto de 2012

terça-feira, 17 de julho de 2012

terça-feira, 3 de julho de 2012

Personal organizer dá dicas de como manter a casa arrumada

“É importante deixar os cômodos bonitos e funcionais. Não adianta nada ser agradável aos olhos, mas não ser prático”, explica ela. Para organizar uma casa, o importante é colocar os itens em categorias, identificá-los corretamente (em alguns casos, usando etiquetas) e descartar o que não está em uso ou não serve mais.

Confira, a seguir, algumas dicas da personal organizer para otimizar o espaço da sua casa:

COZINHA – Cada tipo de utensílio deve ter um lugar determinado. Se possível, a ideia é separar os utensílios por categorias: panelas, louças, cristais e eletrodomésticos. Para criar espaços, pode-se utilizar acessórios como aramados, embalagens organizadoras, meias-prateleiras, organizadores de xícaras, divisores de talheres e divisores para cadeiras. O que não é usado deve ser doado. Louças que só são usadas esporadicamente devem ser postas em embalagens organizadoras.

ARMÁRIO DE ROUPAS – As roupas devem ser separadas por cor, tamanho, tipo de peça e estação. A forma correta de dobrar as peças, uma a uma, permite que o espaço existente seja triplicado, além de evitar que as peças fiquem amassadas. As roupas de festa, por exemplo, podem ser guardadas numa caixa, pois serão procuradas esporadicamente. Sacos a vácuo também são soluções, especialmente para peças que não são utilizadas com muita frequência.

ESTANTES – Os livros, por exemplo, devem ser organizados por tema e por autor, nunca por tamanho. É natural que existam, na estante, livros mais “altos” e outros mais “baixos”. Não é necessário catalogá-los. Já os CDs podem ser organizados por tipo de música, artistas, gênero e, por fim, ordem alfabética.

BANHEIRO – Para o banheiro, uma dica: as toalhas de banho não devem ser passadas: elas ficam “endurecidas”, e o calor do ferro deixa nelas pontinhas de bolor. Existem embalagens organizadoras para elas.

QUARTO DE CRIANÇA – Os livros de criança, por exemplo, não devem ser colocados encaixados, como os de adulto, mas posicionados na prateleira em pé e de frente, porque as crianças escolhem pela capa, não pela lombada. Além disso, a prateleira deve ser da altura da criança, para que ela não precise subir em escadas para pegar livros, o que poderia provocar acidentes.

Fonte: zap.com.br

sexta-feira, 22 de junho de 2012

Le Ciel - 4 quartos mais inovador de Brasília!

Sentir o vento no rosto, ter a fantástica vista panorâmica da cidade a seus pés.

Assim é viver no Le Ciel, e ter um espetacular lounge gastronômico no 26o. andar a seu dispôr, para um jantar inesquecível, ou simplesmente ver o Pôr do Sol.

Você já pode adquirir o Empreendimento mais #inovador de Brasília, e possuir mais de um céu inteiro.

04 quartos em Águas Claras com 118m², 141m² e 150m² e único Kids Club da cidade com, aproximadamente, 400m² para as crianças.

#confira:

#confira:

Assim é viver no Le Ciel, e ter um espetacular lounge gastronômico no 26o. andar a seu dispôr, para um jantar inesquecível, ou simplesmente ver o Pôr do Sol.

Você já pode adquirir o Empreendimento mais #inovador de Brasília, e possuir mais de um céu inteiro.

04 quartos em Águas Claras com 118m², 141m² e 150m² e único Kids Club da cidade com, aproximadamente, 400m² para as crianças.

quinta-feira, 21 de junho de 2012

Alphaville Brasília - 2a. etapa

Qualidade de vida

O projeto tem o objetivo de oferecer qualidade de vida, promover o desenvolvimento socioeconômico, estabelecer um polo imobiliário sustentável e de alto-padrão na divisa

entre Brasília e Goiás. Para tanto, a AlphaVille realizou uma série de estudos minuciosos do local, desde ambiental até sobre o comportamento de consumo e a cultura local. Um trabalho que envolveu equipes multidisciplinares da AlphaVille Urb a n i s m o , a n o r t e - a m e r i c a n a EACOM, uma das maiores empresas em desenvolvimento urbano do mundo e responsável em conjunto com a Habitat Urbano, pelo Master Plan do projeto, incluindo futuras expansões.

Entre os diferenciais do condomínio está o planejamento ambiental, c o m d e s t a q u e p a r a a sustentabilidade urbana com uso de água do solo, transporte coletivo, infraestrutura, qualidade construtiva pensada para os próximos 20 anos.

Um vídeo foi apresentado aos presentes mostrando o projeto do empreendimento em diferentes fases de execução e no futuro, quando se prevê a construção de edifícios verticais.

Outro diferencial dos AlphaVilles é que o morador pode usar o clube de lazer de qualquer um dos empreendimentos no Brasil, conta Fábio Valle. A primeira fase do AlphaVille Brasília ficou pronta em maio de 2012. P a r a s e t e r u m a i d e i a d a grandiosidade do projeto, só em infraestrutura já foram investidos mais de R$ 50 milhões.

quarta-feira, 20 de junho de 2012

quarta-feira, 13 de junho de 2012

terça-feira, 12 de junho de 2012

Financiamento imobiliário: saiba quando vale a pena pagar um imóvel em até 35 anos

Um maior prazo de financiamento significa que o cliente vai pagar, no total, um valor maior de juros. Mesmo que as taxas tenham caído, o juro é calculado em função do tempo

Na onda de redução de juros e apoio ao crédito que inundou o Brasil, a mais recente mudança nos financiamentos habitacionais pela Caixa Econômica Federal pode ser apenas uma marolinha. A partir de 11 de junho de 2012, quem for comprar imóveis terá mais uma opção para pagar menos na concretização do sonho da casa própria, pelo menos na largada. Para aqueles que puderem alargar o prazo de 30 para 35 anos, a entrada ficou menor e, em alguns casos, o preço da prestação também. Mas o consumidor precisa ficar atento: a ampliação do prazo do financiamento aumenta, necessariamente, o valor total pago pelos juros, no montante da dívida.

Na onda de redução de juros e apoio ao crédito que inundou o Brasil, a mais recente mudança nos financiamentos habitacionais pela Caixa Econômica Federal pode ser apenas uma marolinha. A partir de 11 de junho de 2012, quem for comprar imóveis terá mais uma opção para pagar menos na concretização do sonho da casa própria, pelo menos na largada. Para aqueles que puderem alargar o prazo de 30 para 35 anos, a entrada ficou menor e, em alguns casos, o preço da prestação também. Mas o consumidor precisa ficar atento: a ampliação do prazo do financiamento aumenta, necessariamente, o valor total pago pelos juros, no montante da dívida.A mudança, dessa vez, não é para todos. Em Santa Maria, no Rio Grande do Sul, o imóvel dos sonhos deve valer a partir de R$ 130 mil para quem tem renda inferior a R$ 5 mil. Para quem ganha mais do que esse valor não há limite de preço do imóvel, apenas deve lembrar que sempre a prestação deve equivaler no máximo a 30% do rendimento da família. Para outros tipos de financiamentos, incluindo o Minha Casa, Minha Vida, o prazo não muda.

Para o gerente regional da Caixa, Júlio César Pavin, a possibilidade de pagar em até 35 anos beneficia aquelaspessoas que tinham o desejo de comprar determinado imóvel, mas a sua renda não era suficiente para financiá-lo. "O valor da prestação pode ficar mais baixo desde o início, então aumentam as possibilidades para o cliente."

Outra vantagem é que o comprador pode optar também por reduzir a entrada. Se o consumidor pensava em fazer um empréstimo para dar a entrada na moradia, vale a pena diminuí-la. Mesmo que as prestações do imóvel não caiam tanto, vale a pena pagar menos na largada porque as taxas de juros da habitação são as menores do mercado.

Atenção

Essas mudanças não são motivo de euforia, conforme alerta Luciane Varisco, diretora administrativa do escritório da Associação Brasileira dos Mutuários da Habitação (ABMH) em Porto Alegre. Maior prazo de financiamento significa que o cliente vai pagar, no total, um valor maior de juros. Mesmo que as taxas tenham caído, o juro é calculado em função do tempo. Assim, para gastar menos, deve-se pagar antes.

"O consumidor está acostumado a esticar os prazos dos pagamentos até o máximo, pensando apenas se a prestação cabe no salário, e os bancos estimulam isso. Mas, se a pessoa tem condições de pagar em 20 anos, por que não contratar para um prazo menor?", questiona Luciane.

Para ela, a redução na taxa de juros não é tão significativa e o alargamento no tempo de pagamento da dívida beneficia mais os bancos e financeiras do que o consumidor. Seria uma forma de compensação aos bancos que estão ganhando menos com a redução nas taxas de juros.

Outro motivo de preocupação por parte do consumidor é calcular o risco que assume ao empenhar parte da renda na compra de um imóvel. Para esse tipo de financiamento, a garantia para o banco, no caso de inadimplência, é chamada de alienação fiduciária. Isso significa que, caso o cliente fique somente três meses sem pagar as parcelas, as instituições podem imediatamente ter a posse legal do imóvel.

"Todo mundo pensa em honrar suas dívidas, mas urgências podem acontecer, como doenças ou mesmo o desemprego. Por isso orientamos os clientes a comprometerem, no máximo, 15% da própria renda e, além disso, encurtarem o prazo sempre que possível."

Santander

No dia 6 de junho de 2012, o Santander também anunciou a ampliação para até 35 anos no financiamento da casa própria. A novidade vale para contratos assinados a partir de 6 de julho de 2012.

fonte: clipping imóveis

quarta-feira, 30 de maio de 2012

terça-feira, 29 de maio de 2012

QUAIS AS CONDIÇÕES PARA A UTILIZAÇÃO DO FGTS?

Depende do seu objetivo

O Sistema Hipotecário e Financeiro Imobiliário não permitem o uso do FGTS, a não ser que você migre para o SFH e atenda às exigências para a utilização do fundo - nesse caso, o FGTS poderá ser usado para a liquidação do saldo devedor.

No Sistema Financeiro da Habitação, você pode usar o FGTS para dar entrada, diminuir o valor da prestação e fazer amortizações ou quitar o saldo devedor, em financiamento concedido para a compra de imóvel para a sua residência.

Você também pode usar o FGTS para construir ou dar entrada na compra de imóvel residencial na planta, desde que haja um financiamento. Para que você possa usar o FGTS, o imóvel tem de ser avaliaado por um agente financeiro ou custar até R$ 300 mil. A soma dos recursos do FGTS que você vai usar e do financiamento também não pode ultrapassar esse valor, que é alterado periodicamente - acompanhe. No caso de compra de imóvel em construção ou na planta, os valores de referência são os de avaliação, de compra e venda ou de custo total da obra.

O FGTS pde ser udado em mais de uma etapa do financiamento. Para abater as prestações ou o saldo devedor, você precisa pelo menos o equivalente a doze prestações na conta do fundo. O valor da redução das prestações é o mesmo durante doze meses e você terá de renovar a operação a cada ano. É exigida uma carência de dois anos entre operações para amortizar ou liquidar o saldo devedor, com utilização do fundo.

Para usar o FGTS é preciso:

- Ter trabalhado pelo menos três anos como optante do FGTS.

- Que o imóvel a ser adquirido esteja situado na cidade em que você mora, no mínimo, há um ano ( em caso de mudança por transferência profissional, não há prazo mínimo) ou em cidade na qual você exerça a principal atividade profissional, em cidades vizinhas ou da mesma região metropolitana.

- Pedir a liberação dos recursos do FGTS através de uma agente financeiro (os agentes cobram uma taxa pelo serviço).

- Podem ser usados os recursos do FGTS de mais de uma pessoa, desde que sejam co-adquirentes do imóvel.

O FGTS não pode ser usado:

- Na compra de imóvel para residência de terceiros, mesmo que sejam parentes.

- Na compra de imóveis para lazer - casa de campo e de praia, por exemplo.

- Na ampliação ou reforma de imóveis.

- Na compra de terrenos.

- Na construção ou compra de imóvel comercial - se o imóvel que você quer comprar tiver uma parte comercial e outra residencial, apenas a parte residencial tem cobertura do FGTS.

- Para nova utilização do imóvel, que foi adquirido com utilização do FGTS, há menos de três anos.

- Para obtenção de carta de crédito ou quitação de dívida de consórcio.

- Para outro financiamento, no SFH, em qualquer parte do país

- Para beneficiar aquele que tem outro imóvel na cidade em que mora ou na qual exerce a principal atividade profissional, nos municípios vizinhos ou na região metropolitana.

- Na amortização ou liquidação de saldo devedor e no pagamento de parte de prestações de financiamentos fora do SFH.

- Na amortização ou liquidação de saldo devedor e no pagamento de parte de prestações de segundo financiamento concedido no SFH, depois de 25/06/1998.

- Na amortização ou liquidação de saldo devedor e no pagamento de parte de prestações de contrato inadimplente.

segunda-feira, 28 de maio de 2012

domingo, 6 de maio de 2012

CONHEÇA A POUPANÇA MODERNA, SEGURA E LUCRATIVA

A economia de mercado é uma escala que proporciona ganhos sempre para quem conhece e aproveita as oportunidades. Com intuito de levar conhecimento às pessoas, relato a situação atual, a passada há alguns anos e as perspectivas para os próximos anos, de economistas e minha opinião pessoal, para maior segurança em suas aplicações.

Nos dias de hoje, os juros da taxa selic(taxa fixa para estimular o crescimento e norteia quase todas atividades econômicas), do cheque especial, do crédito imobiliário e outros tiveram um redução substancial, gerando ganho imediato, em torno de, 20%(vinte por cento).

Isso proporciona realizar um plano de poupança mais personalizado e lucrativo pra cada cidadão de acordo com sua renda, conforme podemos confirmar nas declarações abaixo:

1) Os bancos públicos obrigam os bancos privados a reduzirem os juros, na busca do da diminuição do SPREAD bancário, e o consumidor adquire seus produtos com valores de financiamentos muito menores. E com menores juros das redes varejistas

O financiamento de um imóvel possui o crédito imobiliário sendo um dos mais baratos do mundo. Fonte: Programa Pronto atendimento – TV Cultura (24.04.2012)

2) O rendimento da caderneta de poupança bancária possui um histórico de segurança e rentabilidade, conforme (05.05.2012). A regra para aqueles depósitos já efetuados até o dia 03 de maio de 2012 ainda valem antigas, ou seja, 0,5% mais a Taxa Referencial. Os rendimentos da caderneta continuarão isentos de pagamento do Imposto de Renda. Porém a partir de 04 de maio de 2012, as regras mudaram para investidores. Ou seja, os ganhos no mercado imobiliário podem ser maiores que a caderneta de poupança bancária. Fonte: http://www.financeone.com.br/investimentos/rendimento-e-historico-da-poupanca/

3) Segundo o Global Property Index, site voltado para investidores imobiliários, o crescimento no preço médio dos imóveis no Brasil foi de 28,79% de 2010 para 2011. Segundo dados do Sindicato da Habitação (Secovi), até dezembro de 2011 foram lançados um crescimento de cerca de 40% em comparação com 2004 - isso mesmo com uma ligeira desaceleração na comparação com 2010. (Fonte: Jornal do Brasil).

4) O ano de 2012 deve manter o crescimento sustentado do crédito imobiliário, segundo avaliação do economista-chefe do Secovi-SP (Sindicato da Habitação).

de 2%. (Fonte: InfoMoney).

Finalizo, este artigo com uma frase do meu avô: Quem poupa em terra, não erra, porque é seguro, lucrativo e sempre será moderno!

Os preços dos imóveis vão continuar subindo de maneira consistente no Brasil. Entenda por quê?

EDIÇÃO: 713 | Imóveis | 03.JUN.11 - 21:00 | Atualizado em 09.03.12 - 11:47

Abraços,

Edmar Melo Jr. – www.paulobaeta.com.br/edmar

sexta-feira, 4 de maio de 2012

sexta-feira, 20 de abril de 2012

sexta-feira, 13 de abril de 2012

terça-feira, 3 de abril de 2012

sábado, 24 de março de 2012

Para que servem os corretores de imóveis ?

MARKETING E PUBLICIDADE IMOBILIÁRIA: Para que servem os corretores de imóveis ?: Uma forma de melhor avaliarmos a importância e relevância de uma profissão é imaginarmos, hipoteticamente, o que aconteceria se ela simpl...

terça-feira, 20 de março de 2012

Ed notícias imobiliárias

Pílulas do mercado imobiliário Empreendedores

lucram com serviços na onda do boom imobiliário

Segundo o Global Property

Index, site voltado para investidores imobiliários, o crescimento no

preço médio dos imóveis no Brasil foi de 28,79% de 2010 para

2011. Somado a isso, a maior vigor do setor de construções,

fica claro que o boom imobiliário brasileiro é

acompanhado também de oportunidades para quem oferece serviços

nas regiões beneficiadas. Segundo dados do Sindicato da Habitação

(Secovi), até dezembro de 2011 foram lançados 38.199 novos empreendimentos

somente na cidade de São Paulo. Significa um crescimento de cerca

de 40% em comparação com 2004 - isso mesmo com uma ligeira desaceleração

na comparação com 2010. (Fonte: Jornal do Brasil).

Fundos

imobiliários: volume financeiro cresce mais do que 04 vezes em

fevereiro

Os fundos de investimento imobiliário

movimentaram R$ 309,36 milhões em fevereiro, o que significa uma alta

de 339,1% ante o mês anterior, quando foram movimentados R$ 70,46

milhões. Os dados foram divulgados pela BM&FBovespa na

semana passada. Não foi só o volume financeiro que aumentou a quantidade

de negócios também registrou alta entre janeiro e fevereiro deste

ano. De acordo com a bolsa paulista, no segundo mês do ano,

foram registradas 9.568 transações, ante as 9.038 transações

registradas no mês de janeiro. Ainda de acordo com a bolsa, o

mês de fevereiro terminou com 69 fundos imobiliários registrados

e autorizados à negociação nos mercados de bolsa e balcão da BM&FBovespa,

o que significa um fundo a mais do que em janeiro. (Fonte:

InfoMoney).

Em 2012, o

País verá crescimento sustentado do crédito imobiliário

O

ano de 2012 deve manter o crescimento sustentado do crédito

imobiliário, segundo avaliação do economista-chefe do Secovi-SP

(Sindicato da Habitação), Celso Petrucci. Para formular sua

avaliação, o economista leva em conta dados da economia

brasileira, como baixo índice de desemprego e a situação da inadimplência

do crédito imobiliário, que é a mais baixa entre todas as carteiras

de crédito dos bancos – no conceito de 90 dias de atraso,

de 2%. (Fonte:

InfoMoney).

Consórcio imobiliário - teto vai a R$

700 mil Banco do Brasil e o Itaú - Unibanco mais que dobraram o valor

máximo da carta de crédito do consórcio para a compra da casa

própria, passando de R$ 300 mil e R$ 250 mil, respectivamente,

para R$ 700 mil. A medida foi estimulada pela forte valorização

imobiliária observada no País nos últimos anos. No Ceará, porém,

essa medida não terá a mesma repercussão quanto em outros estados

com imóveis avaliados com maior valor. Outros bancos que atuam no

setor -

Bradesco, Caixa Econômica Federal, HSBC,

Santander - mantêm produtos até R$ 300 mil. (Fonte: Diário do Nordeste).sexta-feira, 16 de março de 2012

terça-feira, 13 de março de 2012

Gráfico de Valorização dos imóveis

Pra Investir ou Morar, procure o Edmar! 9211.3387 ou edmar15502@ paulobaeta.com.br ou edmarcorretor@gmail.com

quinta-feira, 8 de março de 2012

É válido relembrar que possuímos os melhores imóveis da cidade, em lançamentos para investir ou morar:

- 01, 02, 03 e 04 quartos no Setor Noroeste, no Setor Parque Sul (Guará), em Águas Claras, na Samambaia;

- Salas e lojas comercias no Plano Piloto, em Águas Claras;

- Lojas no 1º Shopping de Samambaia a 50 metros do metrô e ao lado de Taguatinga.

Bem como, Diversos imóveis de revenda da empresa www.paulobaeta.com.br .

quarta-feira, 7 de março de 2012

quinta-feira, 1 de março de 2012

segunda-feira, 27 de fevereiro de 2012

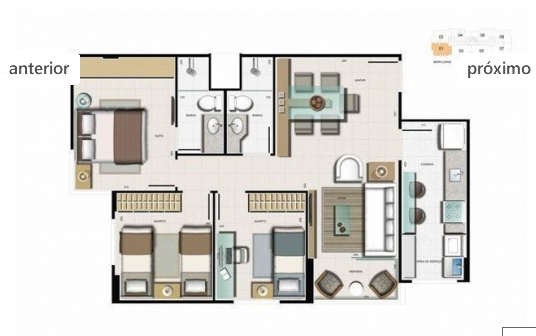

previsão 17/03/12 - 2 e 3 quartos Águas Claras

JARDIM BRASIL 02; 03 Qts (Lançamento)

Tutor do Projeto

Arquitetônico: Merval Rebelo Filho

Localização: LOTE 01 – RUA 07

NORTE – ÁGUAS CLARAS - DF

Área Total do terreno: 1.687m²

Serão 128

Apartamentos e 08 Lojas (que não serão vendidas).

8 unidades por andar,

sendo 2 e 3 quartos de 53.6 m² à 130.3 m². 8 coberturas duplex.

3 quartos de canto – finais 1, 2, 7 e 8 – 63,80m²

3 quartos de meio – finais 3 e 5 – 63,10m²

Teremos poucas unidades de 2 quartos – finais 4 e 6 do 1º ao 15º pav.

com 53,60m² e finais 1,2, 7 e 8 do 9º ao 15º pav. com 55,30m²

a. Play Ground

b. Fitness

c. Piscina com Deck

Molhado

d. Lan House

e. Home Cinema

f. Espaço Mulher

g. Espaço Gourmet

h. Hidromassagem

i. Sauna

j. Brinquedoteca

k. Churrasqueira

l. Salão de Festas

m. Terraço Descoberto

#confira Plantas:

Apartamento - Águas Claras - Águas Claras - Distrito Federal

Análise pós carnaval!!!

A valorização do imóveis na última década é o resultado de

uma combinação inédita de fatores: Primeiro, houve uma consolidação da

estabilidade econômica, que facilitou o planejamento de longo prazo. Mais

recentemente houve um aumento de emprego e da renda, inclusive de empregos

públicos, que ampliou a demanda por imóveis. A classe média tornou-se

predominante. A renda da população, no DF, é a maior do Brasil, e essa tendência

deverá ser mantida até 2015, assim mesmo que os preços subam, o crescimento da

renda poderá absorver o aumento.

Além disso, o crédito imobiliário explodiu. Já são mais de R$

60bilhões e atingem prazos de até 30 anos.

ESTE MÊS DE MARÇO,

estamos com pré- lançamentos de apartamentos em Águas Claras 01, 02 e 03

quartos e 04 quartos no Noroeste, bem como

01 e 02 e 03 quartos em Samambaia. Ainda temos, salas e lojas no Plano Piloto

e Águas Claras e Samambaia.

Para investir ou morar, Procure o Edmar!

estou ao seu inteiro dispôr e conheça : edmarcorretor.blogspot.com

Abraços e conte sempre comigo!

sexta-feira, 24 de fevereiro de 2012

Cuidar do seu cliente/amigo?

@ficadica

Hj no banho, 6:30hs, tava pensando! Com meus 25 anos de estudo, 12 de docência e mais de 20 de mercado, eu nunca vi um momento em que o cliente está sendo tratado tão mal em Brasília!

Como cliente, gosto de frequentar locais agradáveis, confortáveis e com bons produtos, e atualmente, só encontro isso, na padaria perto de casa, no boteco, no mecânico que me atende há 20 anos, e outros lugares visto como sem cultura ou inadequados.

Bem, acredito que as grande redes de empresas deveriam copiar os modelos de gestão das micro e cuidar melhor de seus clientes, porque as operadoras, os bancos, as concessionárias e outras ainda não me encantam com seus serviços!

Ou devo ser muito ignorante e estar muito errado?

Hj no banho, 6:30hs, tava pensando! Com meus 25 anos de estudo, 12 de docência e mais de 20 de mercado, eu nunca vi um momento em que o cliente está sendo tratado tão mal em Brasília!

Como cliente, gosto de frequentar locais agradáveis, confortáveis e com bons produtos, e atualmente, só encontro isso, na padaria perto de casa, no boteco, no mecânico que me atende há 20 anos, e outros lugares visto como sem cultura ou inadequados.

Bem, acredito que as grande redes de empresas deveriam copiar os modelos de gestão das micro e cuidar melhor de seus clientes, porque as operadoras, os bancos, as concessionárias e outras ainda não me encantam com seus serviços!

Ou devo ser muito ignorante e estar muito errado?

quinta-feira, 23 de fevereiro de 2012

quinta-feira, 16 de fevereiro de 2012

Promoção de carnaval: sinal R$ 15.000,00, dividido em 3x e mensal de R$ 499,00.

Conheça o empreendimento em http://www.paulobaeta.com.br/Imovel-APARTAMENTO-Ed--Nova-Friburgo-Aguas-Claras-DF-3422.html

segunda-feira, 13 de fevereiro de 2012

07 Dicas para melhorar a área de serviço

1- Faça uma boa limpeza e elimine tudo o que está em excesso.

2 - Escolha uma cor que goste para predominar nos utensílios. Isso ajuda a dar uniformidade no ambiente. Na área de serviço, como é dedicada a limpeza, cores branca, verde e azul são muito bem-vindas.

3 - Use uma boa marcenaria. Se não for possível colocar armários, use prateleiras.

4 - Compre cestos pequenos e faça kits por ambiente com os materiais de limpeza e apetrechos para serem levados pela casa toda. Monte um kit para banheiro, cozinha, limpeza geral, etc. Assim os produtos não ficam espalhados pelo ambiente e já ficam separados.

5 - Tenha uma cesta separada para produtos de pouca utilização, como venenos, lustradores e tira-manchas.

6 - Tenha um cesto para roupa suja e outra para a roupa limpa. O tamanho vai depender da quantidade de roupa da família e a frequência que se lava e passa roupa durante a semana. Dê preferência aos modelos com ventilação.

7 - A porta também pode ser uma ótima aliada para ganhar espaço. Coloque ganchos para pendurar vassouras e rodos, caso o armário não comporte estes itens.

Fonte: Raquel Pinho - Jornalista da Comunicação Sem Fronteiras

quinta-feira, 9 de fevereiro de 2012

Banco do Brasil vai ofertar R$ 7 bilhões para habitação em 2012

http://economia.ig.com.br/empresas/infraestrutura/banco-do-brasil-vai-ofertar-r-7-bilhoes-para-habitacao-em-2012/n1597606866052.html

segunda-feira, 6 de fevereiro de 2012

Imagine a seguinte situação: você financia um apartamento em 30 anos por uma taxa de 11% ao ano e, dali a um mês, descobre que outra instituição financeira, na mesma situação do imóvel, cobraria 10% ao ano. Frustrante, não é? Mas existe uma solução: você pode trocar de instituição, por meio da chamada portabilidade de crédito. Confira a seguinte coluna de Mauro Halfeld, onde se explica melhor esse instituto:http://opequenoinvestidor.com.br/2012/01/a-portabilidade-do-financiamento-imobiliario/

quarta-feira, 1 de fevereiro de 2012

terça-feira, 31 de janeiro de 2012

domingo, 22 de janeiro de 2012

sábado, 21 de janeiro de 2012

quinta-feira, 19 de janeiro de 2012

quarta-feira, 18 de janeiro de 2012

sábado, 14 de janeiro de 2012

sexta-feira, 13 de janeiro de 2012

Benefícios da fachada pastilhada

Veja a diferença entre um residencial com a fachada pastilhada e um sem pastilhas!

Benfícios das pastilhas: Aparência permanente de contrução nova,

Sempre Limpo, bonito e elegante

Maior durabilidade

Melhor aluguel ou revenda do imóvel

Valorização do imóvel

Residencial sem pastilha: Aparência de construção antiga, velha

Sempre Sujo, feio e deselegante

Maiores prefuízos financeiros

quarta-feira, 11 de janeiro de 2012

domingo, 8 de janeiro de 2012

sexta-feira, 6 de janeiro de 2012

quarta-feira, 4 de janeiro de 2012

Assinar:

Postagens (Atom)